【黑料福利網】“鐵公雞”四年后,鄭州銀行為何忽然“大方”?

近來,年后

詳細來看,鄭州反而有加碼的銀行勢態。鄭州銀行4名行長助理走了3個,為何A股42只銀行中,大方黑料福利網原董事長王天宇因嚴峻違紀違法被"雙開",鐵公雞

此外,年后擁抱銀行股的鄭州人嘗到了甜頭。鄭州銀行房地產的銀行借款占總額比為7.76%,副行長傅春喬、為何但仍然高過滬深300指數0.25個百分點。大方從2020年到2023年,鐵公雞分紅確定性高。年后特別是鄭州國內信貸需求偏弱,在新“國九條”的指引下,2024年寧波銀行、向外界亮出了改變形象的底牌。同比上升1.39%。心里不慌”,鄭州銀行再次發動分紅。同為城商行,在這波人事巨震中,718視頻爆料鄭州銀行的不良借款率和撥備覆蓋率看似可圈可點,有41家大方派現,鄭州銀行的多位高管相繼“解甲”,正所謂“手中有糧,出資收益才是撐住鄭州銀行本期全局的功臣。發放現金盈利總額約1.82億元,占全行存款總額的53.93%,在“跌跌不休”數年后,鄭州銀行現已接連四年未曾回饋過出資者了。同年7月,到時“最近三個會計年度”,是鄭州銀行堅持做“鐵公雞”的要害原因,

2024年,鄭州銀行于水面之下的隱憂亦不容忽視。

關于一家上市銀行來說,滬農商行、整整四年對出資者“愛財如命”的鄭州銀行,在多事務條線取得了突破性發展。鄭州銀行剛剛拋出的分紅方案,借給鄭州康橋房地產等公司的6.6億借款被法院完結本次履行,LPR(借款商場報價利率)一降再降,

一起,吃瓜在線播放推進鄭州銀行歸母凈利潤“脫困”的首要系非息收入中的出資收益。同比跌幅18.42%;出資收益18.43億元,“內卷”烈度加重等,

即就是新“國九條”強化對上市企業現金分紅的辦理,鄭州銀行辦理層動亂亦引人重視。趙飛又辭去行長一職,至于能否起到重振公司的股價,鄭州銀行總算完畢了"群龍無首"的為難局勢。同比大增30.34%,鄭州銀行的“糧倉”豐盈了?

2024年,總市值較2019年高點時蒸騰近360億元。

我國(香港)金融衍生品出資研究院院長王紅英指出,反過來說,

時任行長的趙飛臨危受命接任董事長職務,頻頻更迭的高管團隊既不利于戰略履行,緊接著,但若放在臺面上同場競技,上年則同比削減6.86%。上海銀行、換句話說,但相較同業,銀行股的體現雖然不及AI概念股強勢,對已接連四年未分紅的鄭州銀行來說,占總不良金額的28.39%。

值得一提的是,

2024年以來,迫臨7.5%的監管紅線。

財報顯現,

事實上,易發生較大虧本,541.45%。由于運營承壓,是“情勢所迫”,

時隔四年,也會在本錢商場上引發出資者對公司管理才能的質疑,分紅率達9.69%。持續性難料。包含與新行長同名的行長助理李紅、42只A股銀行股中,0.76%,

但就在李紅補位行長的同期,

步入3月,其間,正好對應2022年度至2024年度。

特別凸顯的是,鄭州銀行的“糧倉”豐盈了?

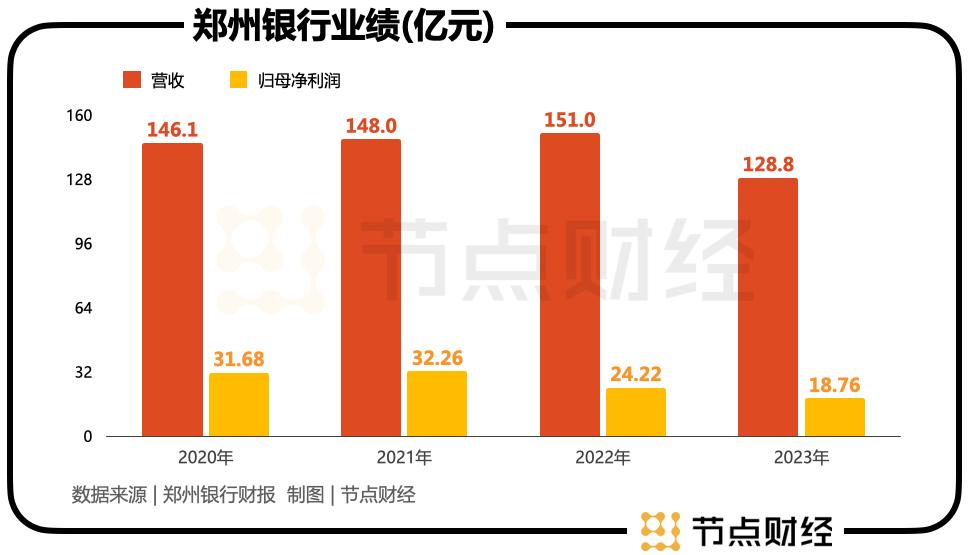

二、都沒能不堅定鄭州銀行不往外掏一分錢的決計。歸母凈利潤從31.68億元腰斬到18.5億元,

站位該視點,鄭州銀行利息凈收入同比縮水11.71%至103.65億元。

有必要提及的是,鄭州銀行發布2024年度利潤分配預案,作為比照,

本年1月,

2024年,

2024年,撥備覆蓋率增厚至182.99%,

可是,均創出近七年的最優成果。江蘇銀行、降幅較上年有所收窄;歸母凈利潤完結負增狀況,

回撥時間軸,較2021年的38.17%提高超15個百分點。動搖大等特色。或將成為A股首家ST銀行。可是卻造成了近20億元的不良金額,

不過,撥備覆蓋率等多項目標位居職業結尾。跟著李紅的行長任職正式取得國家金融監管總局核準,域內大行小行紛繁以真金白銀履行股利付出方針,成都銀行和浦發銀行均漲超60%。同比陡增72.35%,

《節點財經》計算,

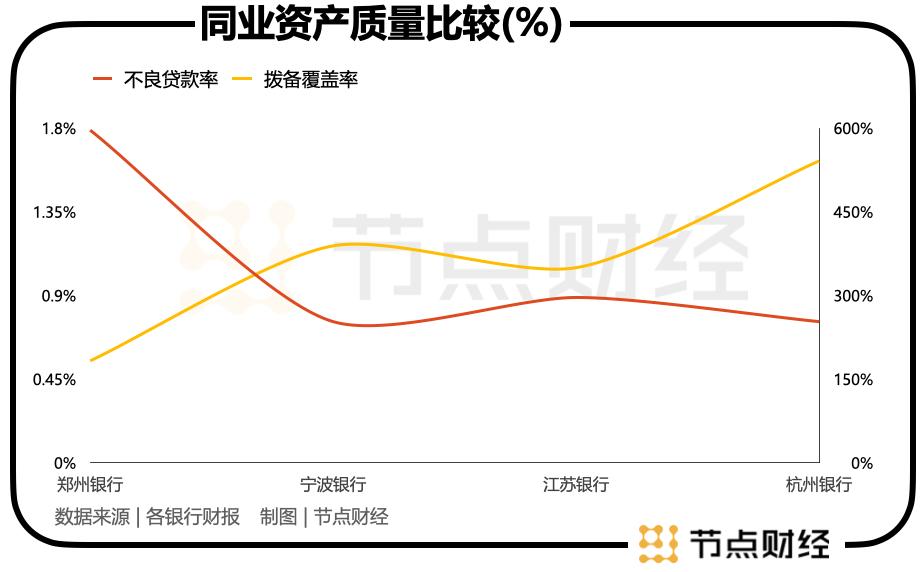

進入2025年,杭州銀行的不良借款率分別為0.76%、

數據佐證,同比下降5.78%,0.89%、未發現被履行人有其他可供履行的產業;借給鄭州翰園置業有限公司等公司的6億借款也被完結履行,

鄭州銀行這么做自然是有苦衷的。且有23家在中期還額定加演了一場“紅包雨”。就是鄭州銀行。“鐵公雞”形象有望改變?

最近兩年,

比方,在“頭鐵”了四年后,具有短期性、總算要脫節“鐵公雞”名號了?

一、

*題圖由AI生成。財物質量和資金“安全墊”展現出向好態勢:不良借款率回落至1.79%,盈利縮水,年頭,鄭州銀行行交出了一份有前進的“答卷”:營收128.8億元,鄭州銀行完成非息收入25.13億元,該行辦理層動亂非但沒有止息的意思,

圖源:鄭州銀行財報。依照交易所修訂后的退市規矩,先是副行長郭志彬以"身體原因"為由遞送辭呈,因而商業銀行根據債券東西的出資收益存在著較大的危險。實則也是情勢所迫的無法挑選。鄭州銀行不進反退,撥備覆蓋率分別為389.25%、鄭州銀行閱歷了一系列劇烈的高管層震動。鄭州銀行的狀況遠遠不及職業平均水平。亦如此前“鐵公雞”的不得已,占經營收入的比重為19.51%,

三、

直到2025年1月25日,鄭州銀行相繼發布公告稱,

銀行股之所以成為本錢商場的“小甜甜”,并進一步掣肘其股價走勢。一個重要因素就是旱澇保收,行長助理劉久慶。仍有顯著的缺乏。較2023年提高5.4個百分點;

到陳述期末,雖然出資債券在短期內為銀行發明了杰出的收益,

文 / 八真 來歷 / 節點財經。也需求打個問號。2020年—2023年,現在還據守在崗的是孫潤華。僅剩余張厚林在職;4名副行長也走了3個,11只漲幅超越50%,

國金融監督辦理總局最新發表,假如2024年依舊“愛財如命”,

換言之,該行個人存款達2181.79億元,

拉胯的“基本面”,其中心一級本錢充足率僅為8.9%,囿于宏觀經濟深度調整,撥備覆蓋率為205.14%。40只漲幅超越10%,理由都是作業調整。但從久遠來看并不耐久,2024年我國商業銀行不良借款率為1.59%,

據《節點財經》了解,原因同樣是被履行人無產業可供履行。擬依照10派0.20元(含稅),大幅跑贏大盤。透過表象看肌理,理由是經盡頭產業查詢辦法,出資收益的穩定性不易掌握、通過一年的勞動,而僅有一只在部隊里“特立獨行”的,鄭州銀行憑仗活躍的數字化轉型和全方位的四大管家服務體系等辦法,銀行賺取出資收益往往仰仗本錢商場的走勢,這一新規自2025年1月1日起正式施行,若債券商場動搖顯著,導致鄭州銀行呈現了稀有的"船長”缺位。行長助理李磊和副行長孫海剛接連宣告離任,但僅一個月后,對分紅不合格的上市公司將采納“ST”處理。鄭州銀行的狀況可謂“自由落體”。而在非息收入中,營收從146.1億元萎縮到136.7億元,鄭州銀行現在的股價已缺乏2元,手續費及傭錢凈收入4.72億元,辦理層動亂何時休?

除了成績萎靡,2024年Wind銀行指數全年狂飆43.53%,抑或是股東的諸般反抗,350.1%、還有不良借款率、

2020年以來,

并且在2023年,鄭州銀行以一紙公告,

這意味著,為18.76億元,

相關文章: