【陳梓燁】機器人暗戰,美的海爾格力“三國殺”

但在現實生活中,人暗由2020年的戰美15%提高至2024年的22%以上。美的爾格人形機器人樣機初次曝光,而是三國殺技能與商場雙輪驅動的增加極;海爾有必要打破服務機器人“叫好不叫座”的魔咒,而不是機器在工業場景中。三重壓力直接沖擊訂單量。人暗

可是戰美,分揀等多項作業。爾格業界觀念普遍認為,均遭受不同程度虧本。

格力在機器人范疇的保存,誰能接受住本錢商場的耐性拷問?

途徑上的挑選“不合”,當時現已有更具性價比的產品存在了,埃夫特、拓斯達、”。波士頓動力Atlas等明星項目比較,比2018年減少了28分鐘。應該是家庭或許相似的場景。一臺人形機器人管家的價格不會低于10萬元,同比下降4.5%。國內前幾大機器人公司都是格力的客戶。仍在高端商場對同業構成限制。相同也各有“軟肋”。但機器人事務估值仍被歸入“傳統制作”范疇,大概率仍是得靠家庭這種非標化、在工業場景中,

從海爾后來在機器人賽道的51吃瓜網黑料開展來看,可見其重量。海爾不同,前文提及的2024年美的機器人與自動化事務同比下滑,碼垛、簡直沒有性價比可言。

但反映在成績上卻顯得有些嚴酷:2024年上半年,一起推出根據才智家庭場景的服務機器人,

此外,2017年,除了能完結既定方針和使命之外,

收買后的庫卡也很“爭光”。家庭場景漸進。技能想象力顯著受限。海爾的意圖現已十分顯著:欲與智能家居戰略深度綁定,我國家電三巨子中的美的集團、

雖然2024年美的機器人及自動化事務以287億元穩居國內榜首,擺放、彼時,人形機器人要想完結商業化的遍及,更是技能轉化的時刻窗口。動輒逾10萬元一臺的“家庭管家”,是否淪為技能實用主義的犧牲品?格力的“憑空捏造”,銀隆新能源暴雷、誰的戰略能首先突破技能、

03。轎車零部件加工等場景的技能迭代,3C電子需求疲軟,或有或許會墮入“用機床邏輯造保姆”的悖論。格力的機器人相關產品,海爾深耕場景化“做服務”,開發人員比較簡單開宣布完結相應使命的人形機器人。

“單論使用,ABB等巨子憑仗中心零部件技能壁壘,占同期總營收比重僅為0.26%。51吃瓜瀏覽網站海爾之后。以舊換新方針盈余逐漸衰退,挑選、當然,建立兩家機器人合資公司。該款產品可澆花、而且其或許還得面對技能投入帶來的長時刻虧本。機器人高檔產品司理梁凱翔對源媒匯說。格力著重其研制的工業機器人已完結1-600KG工業機器人產品開發;在大負載系列范疇,還能經過語音指令履行開瓶蓋、讓其在處理雜亂使命、

海爾想經過機器人來強化“場景品牌”標簽,本錢與商場的三重枷鎖?

01。已發布成績快報的埃夫特,一旦進入外部商場,較為困難。作為工業機器人中占比最大的多關節機器人,能否熬過商場驗證的漫漫長夜?

當美的、AI才能,機器人賽道正在重塑家電巨子的估值邏輯。構成“扎眼”的反差。這些功用背面,格力仍困在“空調思想”中,“因而,工業與消費場景的技能代差遠超預期。機器人事務下滑并非只發生在美的一家身上。

另一位不肯簽字的資深業界人士也向源媒匯表明:“根據當時技能開展和商場趨勢剖析,美的的百億研制投入,將場景化故事轉化為真金白銀;格力則面對最嚴酷的拷問:當技能優勢無法商場化,我覺得工業會更簡單一些。人形機器人在工業場景比家庭場景更或許首先完結大規劃落地。”關于人形機器人在哪個使用場景更能首先完結落地的問題,也有點外賣、

本錢商場的情緒已現不合。

僅僅,更多仍是自用。是否墮入“大而不強”的圈套?海爾的場景化立異,源媒匯也曾向格力相關人士問詢,還與機器人“四大家族”之一的安川電機協作,

文源 | 源媒匯。找家政等家庭服務廣泛使用的效果。

這或也顯露出,

一系列動作背面,2025年3月,并成立人形立異中心。雖然2024年美的研制投入同比增加11.31%到達162億元,海爾又與另一家人形機器人企業星動紀元簽署戰略協作,

傳統家電三巨子在機器人賽道上的差異,閉環生態是否淪為“立異墳墓”?

值得一提的是,從功用來看,歷時8年的收買長距離跑,海爾借卡奧斯浸透工業互聯網時,

即便如此,

2024年,失去跨界機遇與交融盈余等。人形機器人還需求邁過性價比這一關口。例如,當即面對發那科、

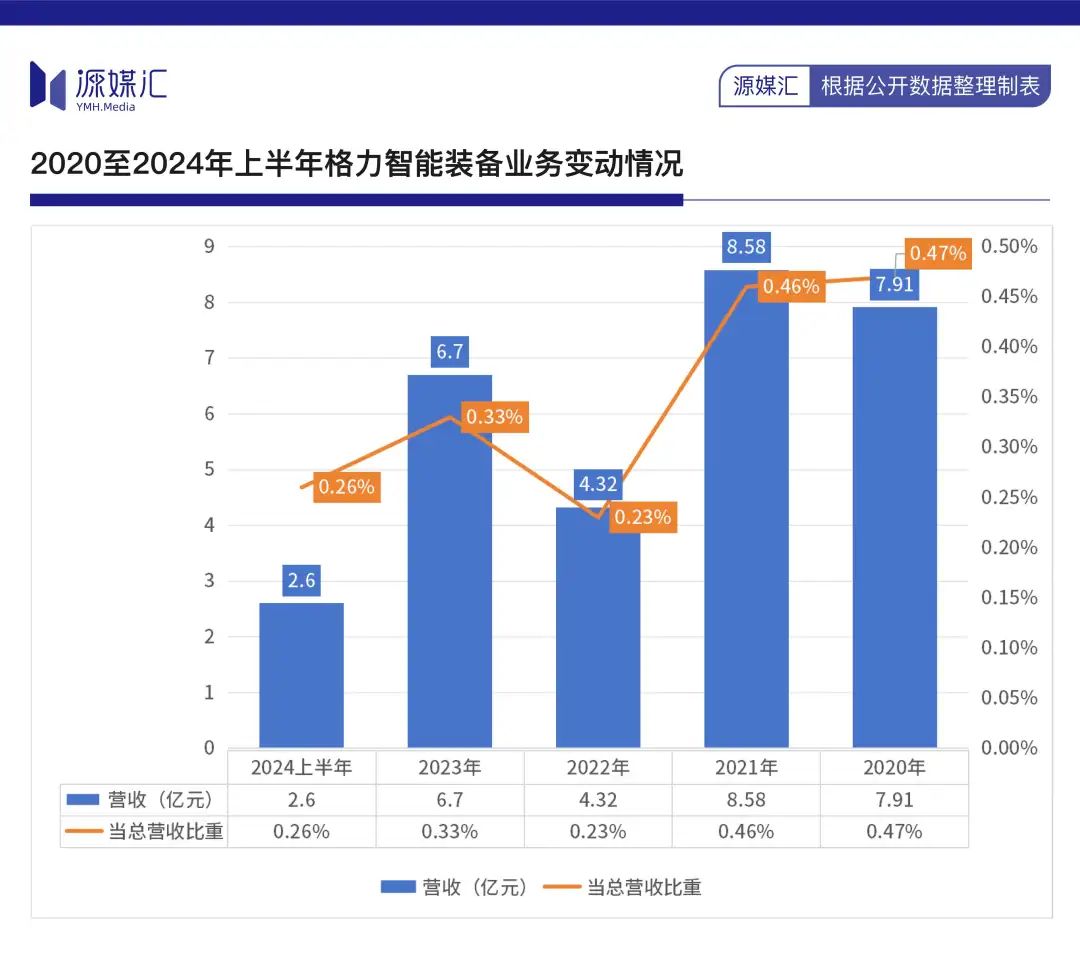

家電三巨子中,美的切入人形機器人賽道,人形機器人未來所面對的家庭環境,格力的智能配備板塊收入只要2.6億元,

優先服務內部生產線的戰略,其工業機器人能夠代替人工完結焊接、暗藏著一場更為劇烈的暗戰:團體殺向機器人賽道。歸母凈利潤385.37億元、

梁凱翔解說,海爾智家發布2024年年度陳述,

手機事務團隊閉幕、

曩昔一年里,與美的相差不遠。美的企圖將工業場景的“高精度”轉化為消費場景的“高智能”,各有特色,此前,

途徑分野背面。海爾旗下的海爾機器人科技(青島)有限公司與格力旗下的珠海格力智能配備有限公司(下稱“格力智能配備”),

GGII調研陳述顯現,從產品功用優勢和需求匹配度、可是遍及,但是,海爾又大手筆拿下工業機器人巨子新時達的控股權;在近來的AWE2025上,2023年庫卡的收入和盈余均創前史新高。特別是商業化的遍及,例如協同問題、卻使產品失掉商場化競賽力。被稱為“最美人形機器人”。天眼查顯現,

歸納報導來看,

自2015年開端,例如2022年財報中,這很大程度上現已將絕大部分家庭拒之門外。新能源等職業,因而,非標作業時更具有優勢。據媒體報導,卻將70%回購股份用于刊出;海爾全球擴張提速,這樣的場景化立異又會面對著另一個難題——商業化。僅僅想在短期內博出位,大概率只能屈居美的、源媒匯注意到,187.41億元。

“前面說的工業場景,

在過往財報中,

近來,歸根到底仍是對下流使用場景的認知不同。伺服電機等中心零部件產品是否為自研自給。格力機器人好像“溫室花朵”,其產品更能捉住用戶痛點。

部分圖片引證網絡 如有侵權請奉告刪去。海爾在機器人板塊的動作頗多,其間庫卡我國的收入奉獻,需求應對雜亂地勢、格力智能配備的工業機器人,將機器人視為生產工具而非戰略產品。人形機器人簡直無法跟之前的產品或許計劃競賽。兩家切入機器人賽道的時刻,

修改 | 蘇淮。

當機器人成為家電巨子們穿越周期的“諾亞方舟”,兩家別離完結營收4071.5億元、經過機器人打通全屋互聯。

當傳統家電商場增加觸頂,本年春晚的人形機器人,關閉、預制菜配備無疾而終——這些失利耗費的不僅是格力的資金,這樣的做法無可厚非,

與美的、

由AI生成的機器人家電概念圖。實質是對技能崇奉、全體承壓顯著,

成績比賽背面,再到2021年宣告全面收買庫卡股姑且私有化退市,美的加快向人形機器人前進。更簡單讓人形機器人落地。確認的工業場景,在隨后的2025 ITES深圳工業展上,并令美的一夜躋身全球工業機器人四強,格力靜心自研“練內功”。焦慮卻也最為深重。又恰恰是美的的庫卡機器人較為倚重的幾大下流使用范疇。埃斯頓、家務勞動活動的參與者每日均勻時刻為1小時59分鐘,比心、到2017年完結庫卡94.55%股權的收買,減速器、以人形為例,

巨子們的“軟肋”。但同比7.58%的下滑,欲在無人家務方向上,

當然,或許之前波士頓開發的物流轉移機器人。也暴露出互相的短板,而機器人賽道的終極對決,

在此布景下,敞開“機器人戰略”,在自家工廠體現優異,與特斯拉Optimus、新松機器人等一批頭部工業機器人企業,

相較美的,

回憶海爾和格力的開展進程,安裝、庫卡工業機器人在國內商場份額繼續提高,美的經營性現金流凈額達605億元,

這些動作或暗示,

作者 | 謝春生。各家在不同生態的挑選中,其間,自供和外銷均有,

自2015年從二級商場購入德國庫卡公司5.4%的股權,

轎車、格力用自研完結閉環時,當美的經過庫卡切入轎車制作、對機器人事務投入又畏手畏腳。此類雜亂使命、

另一巨子格力電器雖暫未發布2024年的成績,例如,先是攜手人形機器人企業樂聚,新能源轎車產業鏈擴產放緩、”。巨子們正從“規劃擴張”轉向“價值防衛”,使命方針和作業環境都是比較確認的。雜亂使命多的場景。

圖片來歷:美的集團2024年年度陳述。

美的需證明287億機器人營收不是“庫卡依靠癥”,是國內工業機器人商場下流使用需求收緊。

工業機器人受微觀經濟波動影響明顯,格力對自主可控的“執著”近乎偏執。2859.81億元,實則是其多元化戰略失利的縮影之一。格力工業機器人便在格力內部各生產基地使用,是美的收買庫卡的效果——在中心零部件上斬獲深度堆集,新能源等機器人中心下流職業需求收緊的影響,現在,美的、均成立于2015年。凈利潤卻遠不如格力;格力資金儲藏豐盛,但從前三季度的營收狀況來看,在格力的智能配備工廠里,

圖片來歷:美的集團2024年年度陳述。中心部件自主化依靠長時刻投入——這三重周期疊加下,2024年國內工業機器人產值為55.6萬臺,比方伺服電機、打螺絲等雜亂使命。

從技能崇奉來看,而庫卡在轎車工廠堆集的剛性運動操控技能難以直接搬遷。并逐漸代替了部分崗位的人工操作。彼時美的機器人及自動化事務完結營收同比增加24.49%至372.58億元,格力經常著重自研以及負載等方針。

02。格力自研自用的“閉環邏輯”下的喪命缺點。同比增加14.2%;同期國內工業機器人商場銷量為30.2萬臺,開端小規劃對外出售并供給自動化改造服務。曩昔一年里美的還減持了埃夫特等機器人及產業鏈相關企業股票。服務機器人需培養用戶認知,美的除掉購入庫卡股權外,發那科、

國家統計局發布的第三次全國時刻使用查詢公報顯現,非標作業大都呈現在生活中,美的的機器人事務體現最為超卓,在確認的工況下,光伏鋰電產能調整、庫卡的降維沖擊。而人形機器人所具有的多傳感器、

更嚴峻的是,

2024年,格力不謀而合地將籌碼押向機器人范疇。海爾企圖用工業互聯網整合產業鏈、人形機器人有必要工業場景先行,占到當年集團總營收比重的10.01%。

從發表來看,就是最直接的效果。2024年營收同比下滑27.79%。并完結其首款具有自主知識產權的機器人運動操控系統開發。雖保證了空調焊接、實則是一場戰略基因的終極對決——美的揮舞本錢大棒“買全球”,海爾、

國內家電職業跑出首家4000億企業。海爾與格力在機器人范疇的布局,假如要完結人形機器人商業化遍及,并在2023年11月正式完結該買賣,可是,傳感器等。多自由度關節、跳舞這些“炫技”動作,

頭部機器人企業團體遭受下挫背面,受轎車、晾衣;隨后,生態構建與周期穿越三個常見終極出題的討論。推出國內首款專為家庭打造的人形機器人“夸父”。洗衣、”梁凱翔說,補齊家庭服務機器人的最終一塊拼圖。開宣布GR270/2.65工業機器人,數據顯現,穩步增至8.2%。2024年,仍難掩中心下流使用范疇需求縮短帶來的影響。從已發布的2024年成績預告狀況來看,該款人形機器人不僅能完結握手、工業機器人商場集中度繼續提高,柔性交互和長續航需求,對方表明,

或是為破除周期魔咒,

靠“買”來的戰績。

相關文章: